Grundlagen

P2P-Kredite erklärt: Was hinter dem Marktplatz steckt

Was P2P-Kredite sind, wie Rendite entsteht und welche Risiken du kennen musst – ein sachlicher Einstieg ohne Versprechen.

P2P-Kredite klingen auf den ersten Blick simpel: Du leihst dein Geld über eine Plattform an Dritte und erhältst dafür Zinsen. Doch hinter dieser Einfachheit steckt ein Markt mit eigenen Mechanismen, eigenen Akteuren - und eigenen Risiken. Wer das versteht, kann P2P-Kredite als das einsetzen, was sie sind: eine spezifische Anlageklasse mit klaren Stärken und klaren Grenzen.

Dieser Leitfaden erklärt, wie der Markt funktioniert, woher die Rendite wirklich kommt und worauf du als Einsteiger achten solltest - ohne Versprechen, ohne Schönfärberei.

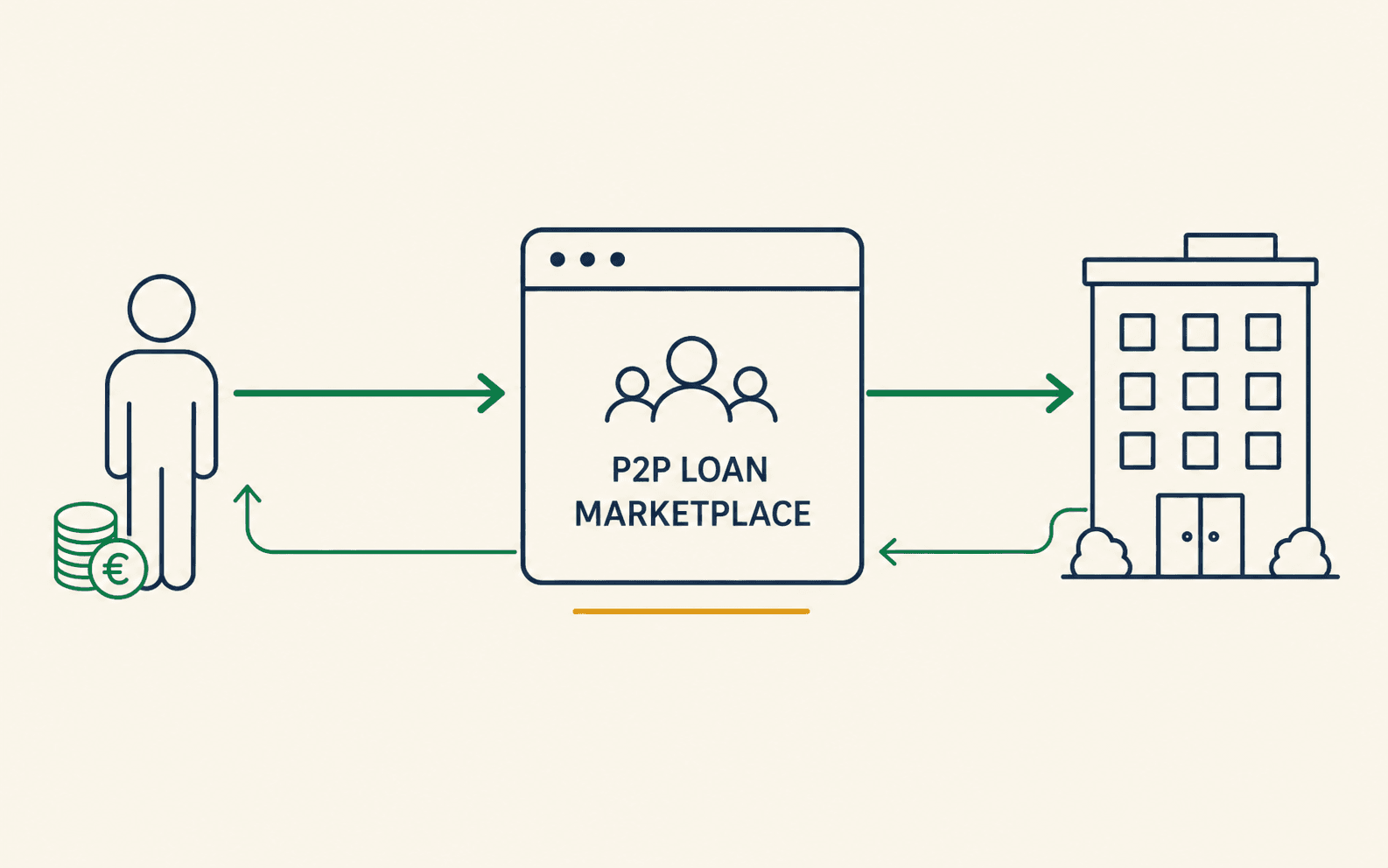

Was sind P2P-Kredite - und warum gibt es sie überhaupt?

Der Begriff „Peer-to-Peer" beschreibt, was hier passiert: Eine Privatperson oder ein Unternehmen leiht sich Geld direkt von einer anderen Privatperson - ohne eine Bank als Risikoträger dazwischen. Möglich gemacht hat das das Internet; populär wurden P2P-Plattformen nach der Finanzkrise 2008, als Banken ihre Kreditvergabe deutlich restriktiver gestalteten.

P2P-Kredite sind keine Spareinlage, kein Investmentfonds und keine Aktie. Sie bilden eine eigene Anlageklasse mit einer eigenen Risikostruktur. Das ist wichtig, weil sich damit auch die Spielregeln unterscheiden.

Die Plattform übernimmt die Rolle eines Vermittlers: Sie prüft die Bonität der Kreditnehmer, wickelt die Verträge ab und kümmert sich im Verzugsfall um das Inkasso. Was die Plattform nicht tut: für ausgefallene Kredite haften. Das Kreditrisiko trägst du als Anleger.

Wie funktioniert eine P2P-Plattform genau?

Der Ablauf ist bei den meisten Anbietern ähnlich. Ein Kreditnehmer stellt einen Antrag, die Plattform prüft seine Bonität und vergibt eine Risikoklasse. Dann wird der Kredit auf dem Marktplatz angeboten - Anleger können ihn ganz oder in kleinen Teilbeträgen finanzieren. Sobald er vollständig gezeichnet ist, erhält der Kreditnehmer sein Geld. Du bekommst monatlich Zinsen und Tilgungsanteile zurück, bis der Kredit abgezahlt ist.

Wer nimmt P2P-Kredite auf?

Das hängt stark von der Plattform ab. Grundsätzlich unterscheidet man drei Kreditnehmerprofile:

Privatkredite (Konsum, Umschuldung, größere Anschaffungen) sind am verbreitetsten und tragen in der Regel das höchste Ausfallrisiko - entsprechend höher sind die Zinsen.

Unternehmenskredite für kleinere und mittlere Betriebe sind oft teilweise besichert und bewegen sich im mittleren Risikobereich.

Immobilienkredite sind meist durch die finanzierte Immobilie besichert, bieten dafür aber niedrigere Renditen.

Das Kreditnehmerprofil wirkt sich direkt auf dein Risiko aus. Eine Plattform, die hauptsächlich Konsumkredite in Entwicklungsländern finanziert, hat eine andere Ausfallstruktur als eine, die besicherte Unternehmenskredite in Westeuropa vergibt.

Was macht die Plattform - und was nicht?

Die Plattform prüft, vermittelt und wickelt ab. Sie ist in deinem Interesse tätig, wenn ein Kreditnehmer nicht zahlt - aber sie steht nicht für den Ausfall gerade. Dieser Unterschied ist fundamental. Wenn du eine Einlage bei einer deutschen Bank machst, ist dein Geld bis 100.000 € durch die Einlagensicherung geschützt. Bei P2P gibt es diesen Schutz nicht.

Wie viel Rendite ist bei P2P-Krediten realistisch?

Die Zinsen bei P2P sind eine Risikoprämie - keine kostenlose Überrendite. Das Prinzip ist dasselbe wie am Anleihemarkt: Wer einem unsichereren Schuldner Geld leiht, bekommt dafür höhere Zinsen. Höhere Zinsen bedeuten deshalb nicht überlegene Konditionen, sondern höheres Ausfallrisiko.

Die beworbenen Zinssätze liegen meist zwischen 6 und 14 % p.a. brutto. Nach Abzug von Kreditausfällen, Plattformgebühren und Kapitalertragsteuer verbleiben in der Praxis oft 3–9 % netto - abhängig davon, wie du streuest, welche Plattform du nutzt und wie gut du dein Portfolio managest.

Zum Vergleich: Ein breit gestreuter Aktien-ETF hat historisch 7–8 % p.a. vor Steuer gebracht - bei deutlich besserer Liquidität. P2P kann in einem günstigen Szenario etwas mehr bieten, tut das aber auf einer anderen Risikobasis.

Bruttozinsen ≠ Nettorendite

Plattformen bewerben immer Bruttozinssätze - also vor Ausfällen, Gebühren und Steuern. Die tatsächliche Nettorendite liegt in der Praxis oft 30–50 % darunter. Rechne immer mit konservativen Szenarien, nicht mit den Maximalzahlen der Werbung.

Welche Risiken solltest du vor dem ersten P2P-Investment kennen?

P2P-Investing hat mehrere voneinander unabhängige Risikoarten. Es reicht nicht, nur eine davon zu kennen.

Kreditausfallrisiko

Das häufigste Risiko: Ein Kreditnehmer zahlt seinen Kredit nicht zurück. Durch breite Streuung - viele kleine Beträge in viele verschiedene Kredite - lässt sich dieses Risiko gut kontrollieren, eliminieren lässt es sich nicht.

Manche Plattformen bieten eine sogenannte Rückkaufgarantie: Wenn ein Kredit länger als 30 oder 60 Tage im Verzug ist, kauft die Plattform ihn zurück. Das klingt sicherer als es ist - denn diese Garantie hängt an der Zahlungsfähigkeit der Plattform selbst.

Was passiert mit meinem Geld, wenn eine P2P-Plattform pleitegeht?

Die Kreditverträge zwischen dir und den Kreditnehmern bestehen theoretisch auch nach einer Plattforminsolvenz weiter. In der Praxis ist die Rückholung des Kapitals aber langwierig, aufwändig und unsicher - insbesondere wenn die Plattform im EU-Ausland ansässig war.

Mehrere europäische P2P-Plattformen haben in der Vergangenheit den Betrieb eingestellt. Anleger, die sich zu stark auf einen einzigen Anbieter konzentriert hatten, standen danach vor erheblichen Schwierigkeiten. Das Plattformrisiko ist deshalb ein eigenständiges Risiko - unabhängig davon, wie gut du deine Kredite gestreut hast.

Liquiditätsrisiko und Währungsrisiko

P2P-Kredite sind keine liquiden Anlagen. Du kannst nicht einfach morgen alles verkaufen. Einige Plattformen bieten Sekundärmärkte, auf denen du Kredite weiterverkaufen kannst - aber diese Märkte sind oft dünn, und in Stresssituationen noch dünner. Plane mit einer mehrmonatigen Kapitalbindung.

Zusätzlich: Manche Plattformen bieten Kredite in Nicht-Euro-Währungen an. Wechselkursschwankungen können dort die Rendite erheblich aufzehren oder sogar umkehren.

Kein Einlagenschutz

P2P-Kredite unterliegen keiner gesetzlichen Einlagensicherung. Das investierte Kapital kann vollständig verloren gehen. Investiere ausschließlich Geld, dessen Verlust du finanziell und emotional verkraften kannst - und niemals deinen Notgroschen.

Wie fängst du als Anfänger mit P2P-Krediten an?

Welche Voraussetzungen solltest du mitbringen?

Bevor du an P2P denkst, sollte dein finanzielles Fundament stehen: ein Notgroschen von drei bis sechs Monatsausgaben auf einem Tagesgeldkonto, idealerweise ein laufender ETF-Sparplan als Kerninvestment. P2P eignet sich als Beimischung - sinnvoll bei 5–15 % des Gesamtportfolios, nicht als einzige Anlageform.

Worauf kommt es bei der Plattformauswahl an?

Nicht jede Plattform ist gleich. Deshalb lohnt sich ein genauer Blick auf drei Punkte:

Regulierung: Für Plattformen, die Unternehmenskredite vermitteln, ist die EU-weite ECSP-Zulassung (European Crowdfunding Service Provider) seit Ablauf der Übergangsfrist im November 2023 verpflichtend. Plattformen mit dieser Lizenz unterliegen Mindeststandards bei Transparenz und Risikomanagement. Privatkreditplattformen fallen unter andere Regelwerke - prüf jeweils die konkrete Lizenz.

Transparenz: Veröffentlicht die Plattform regelmäßig Statistiken zu Ausfallraten, Rückkaufquoten und Portfolio-Performance? Wer diese Daten nicht zeigt, hat meist Gründe dafür.

Track Record: Seit wann ist die Plattform aktiv? Hat sie Krisen - etwa 2020 oder während des Zinsanstiegs 2022/23 - ohne Kollaps überstanden?

In unserer Plattform-Übersicht vergleichen wir die wichtigsten Anbieter nach diesen Kriterien.

Wie viel Startkapital brauchst du wirklich?

Viele Plattformen erlauben Einstiege ab 10–50 € pro Kredit. Für eine sinnvolle Streuung über genug Kredite verschiedener Risikoklassen sind 500–1.000 € ein realistischer Startbetrag. Mit weniger funktioniert echte Diversifikation kaum.

Fang klein an, lerne die Plattform kennen und nutze Auto-Invest-Funktionen - aber versteh die Parameter, die du einstellst, bevor du sie aktivierst. Wie du von dort aus systematisch über mehrere Plattformen und Kreditarten streust, zeigt unser Leitfaden P2P-Kredite diversifizieren.

Steuerpflicht nicht vergessen

Zinsen aus P2P-Krediten sind Kapitalerträge und unterliegen der Abgeltungsteuer (25 % plus Solidaritätszuschlag). Ausländische Plattformen führen in der Regel keine deutsche Quellensteuer ab - du gibst diese Einkünfte selbst in der Anlage KAP deiner Steuererklärung an. Nutze deinen Freistellungsauftrag (bis 1.000 € jährlich für Einzelpersonen).

P2P als Baustein - nicht als Allheilmittel

P2P-Kredite sind weder der einfache Weg zu zweistelligen Renditen, den manche Plattformen suggerieren, noch das Hochrisikokonstrukt, das Kritiker manchmal zeichnen. Sie sind ein spezifisches Instrument mit klaren Eigenschaften: höhere Renditemöglichkeiten als Festgeld, weniger Liquidität als ETFs, echtes Ausfallrisiko ohne institutionellen Schutz.

Wer das versteht und P2P mit offenen Augen einsetzt - als kleinen, bewussten Baustein eines breiten Portfolios - kann damit sinnvoll arbeiten.

Im nächsten Leitfaden zeigen wir, wie du Rendite und Risiken bei P2P-Krediten gegeneinander abwägst - mit konkreten Szenarien und Rechenbeispielen.

Häufige Fragen

Was sind P2P-Kredite?

Bei P2P-Krediten (Peer-to-Peer) finanzieren private Anleger über eine Online-Plattform Kredite an Privatpersonen oder Unternehmen und erhalten dafür Zinsen. Die Plattform übernimmt Bonitätsprüfung und Abwicklung – aber kein Ausfallrisiko.

Wie hoch ist die Rendite bei P2P-Krediten realistisch?

Brutto liegen die Zinsen je nach Plattform und Risikoklasse zwischen 4 und 14 % p.a. Nach Kreditausfällen, Plattformgebühren und Steuern sind 3–9 % netto ein realistischer Rahmen.

Sind P2P-Kredite durch eine Einlagensicherung geschützt?

Nein. Anders als ein Bankkonto unterliegen P2P-Investments keiner gesetzlichen Einlagensicherung. Das eingesetzte Kapital kann vollständig verloren gehen.

Was passiert mit meinem Geld, wenn eine P2P-Plattform pleitegeht?

Die Kreditverträge bestehen theoretisch weiter – die tatsächliche Rückholung des Kapitals ist aber langwierig und unsicher. Das Plattformrisiko ist ein eigenständiges Risiko, das du separat einkalkulieren solltest.

Wie viel Kapital brauche ich, um mit P2P-Krediten anzufangen?

Viele Plattformen erlauben Einstiege ab 10–50 €. Für eine sinnvolle Streuung über genügend Kredite sind 500–1.000 € ein realistischer Startbetrag.